目次

この記事は、以下の内容についてまとめています。

こんにちは。税理士の成澤です。

YouTuberには、一人でなく複数人でチャンネルを運用している方々も多くいらっしゃいます。いわゆるグループYouTuberであったり、カップルチャンネルだったり等ですね。

そうした方々の多くは、メンバー間で収益を分配しています。

まずはチャンネルの持ち主の口座にGoogleから収益が入金され、その後、チャンネルの持ち主から残りのメンバーに送金がなされるという形が一般的です。

さて、このような場合、税金はどのように取り扱うのでしょうか。チャンネルの持ち主からメンバーに支払った分は外注費として処理でしょうか。あるいは、分配後の額でそれぞれが売上として処理でしょうか。

YouTuber確定申告の経験豊富な税理士が、なるべくわかりやすく、しっかりと解説します。

税理士へ相談 なるさわ税理士当事務所ではYoutuber、動画配信者、その他個人事業主の皆様へ確定申告業務を提供しています!ご興味のある方は、下のボタンからぜひご連絡を!

※本記事の内容には、執筆時点における筆者の見解が多く含まれます。本記事の内容に基づいて税務判断をされる場合、自己責任でお願いいたします。当事務所では一切の責任を負うことができません。

とても簡単な例で、下記のようなケースで考えてみましょう。

※簡便的に考えるため、経費については発生していないものとします。

このような場合、AとBそれぞれが確定申告しなければならないことは当然ですが、税務上、どのような処理をすればよいのでしょうか。

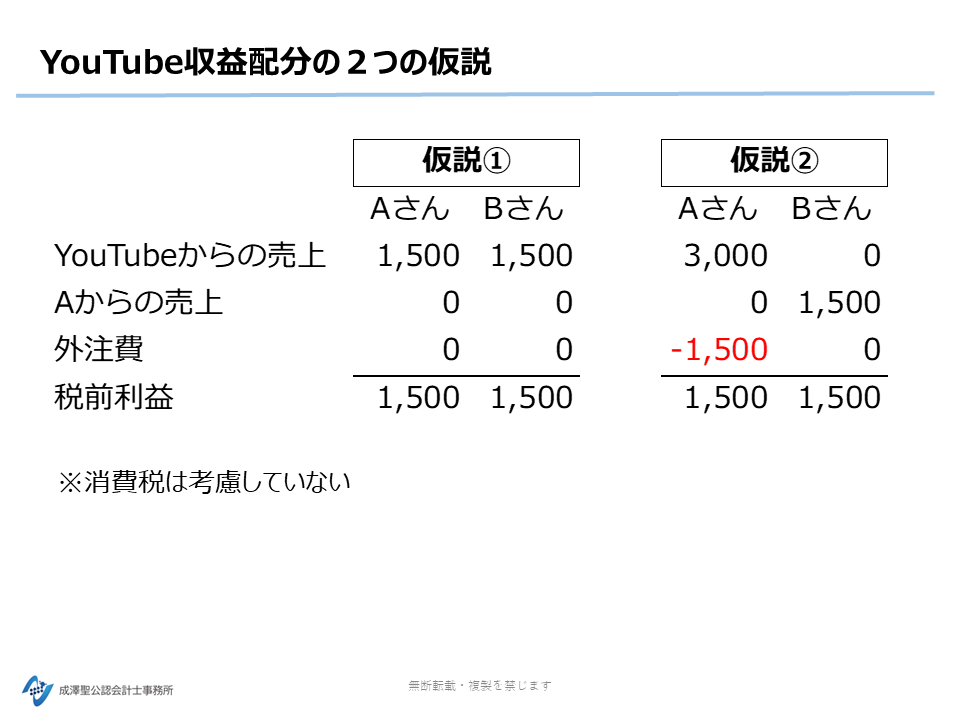

仮に、YouTube広告収入が年間3,000万円だったとしましょう。

大きく分けて、次の2つの方法が考えられると思います。

仮説① A、B共にYouTubeに対する売上1,500万円を計上する

仮説② AがYouTubeへの売上3,000万円とBへの外注費1,500万円を計上し、BがAへの売上1,500万円を計上する

仮説①は、「YouTube売上は代表者であるAに一旦入金されているに過ぎず、AとBそれぞれが、YouTubeから1,500万円収入を得ている」という考え方に基づいています。

一方、仮説②は、「チャンネルの持ち主がAである以上、YouTubeと取引しているのはA個人であり、Bへの支払は出演料のような性格のもの。B側から見れば、YouTubeとの取引ではなく、Aとの取引である」という考えに基づいています。

ここまで読まれた方は、

「結局仮説①も②も、AとBの利益はそれぞれ1,500万円ずつなんだから、違いはないのでは?」

と思われるかもしれません。

確かに、所得税の確定申告をする上では、大きな違いはありません。

(厳密には異なる部分もありますが、ここでは割愛します)

しかし、消費税も含めて考えると、話が変わってきます。

仮説①の場合は、AもBも取引の相手方はYouTube(google asia pacific pte. ltd)となりますので、海外取引のため消費税が不課税となります。

一方、仮説②の場合、Aの収入は仮説①と同様に消費税不課税ですが、Bの収入はAという国内事業者との取引となりますので、課税取引となり、消費税が発生してしまいます。

AからBへの配分が年間1,000万円を超えてくるのであれば、Bは消費税の課税事業者となり、消費税申告を行う必要があります。

消費税を含めて考えれば、仮説①と②には大きな違いがあることがわかります。

では、仮説①と②、どちらの方法が税務上は適切なのでしょうか。

なお、YouTuberの消費税に関する取扱いについては、以下の記事にまとめています。興味のある方はご覧になってください。

前置きが長くなりましたが、結論として、私は「仮説② 外注費として処理」を支持します。

YouTube側から見れば、あくまで規約に同意したA個人との取引であり、B個人との契約を交わしているわけではないことが理由です。

YouTube側はBを契約相手として認識していない以上、収益の配分は単なるAとBとの間の取り決め(=契約)であり、それをYouTubeとの取引であると主張することは難しいと考えます。

なので、上記Bと同じ立場の方は、収益の配分額が年間1,000万円を超えていたら、消費税の申告が必要となります。YouTubeの売上が消費税の対象外だと思って何もしていないと、申告漏れとなってしまうおそれがあるので、注意しましょう。

税理士へ相談 なるさわ税理士YouTube側との間で、Bが取引の当事者であるという合意が取れていない、という点がポイントです!

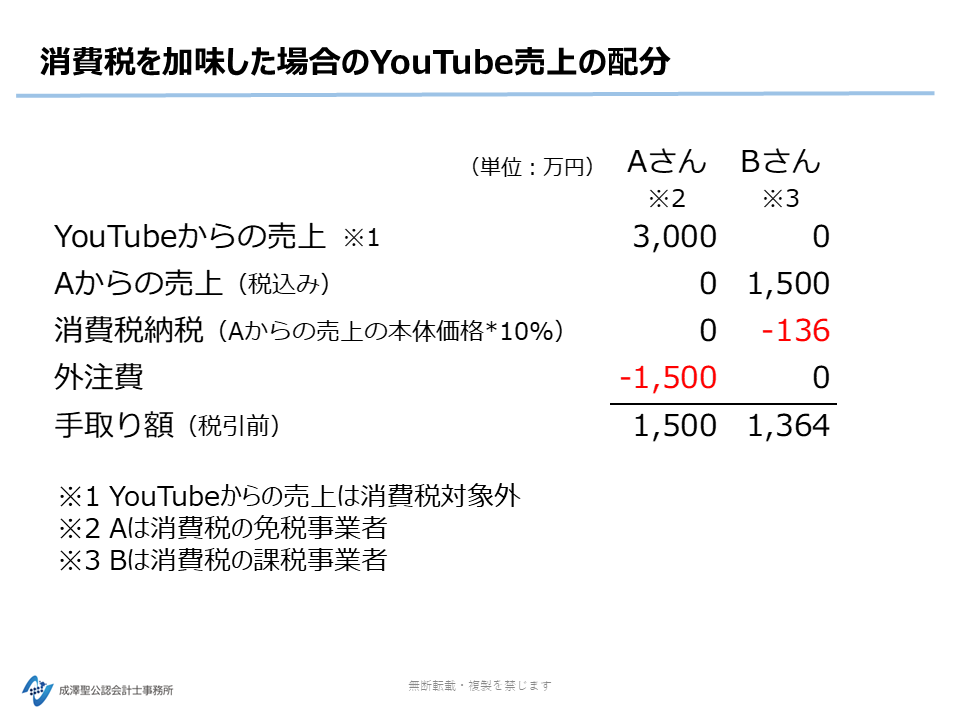

さて、以上を念頭に、折半した場合の具体的な金額を見てみましょう。

先ほどのケースと同様に、YouTubeからAに3,000万円、うちBに1,500万円送金と考えます。

AはYouTubeからの売上(不課税取引)しかないので、課税取引が1,000万円を超えないため消費税の免税事業者です。一方、Bは従前から同程度の収益があるとして、消費税の課税事業者であるとします。

Aの(税引前)手取りは1,500万円、Bの手取りは約1,363万円と大きく差が出てしまっていますね。

これは、AからBへ支払う1,500万円は、国内取引となり消費税の課税取引に該当するので、(本体価格1,363.6万円+消費税136.3万円=1,500万円)という計算方法になってしまうからです。消費税は、Bが消費税の確定申告の際に国などに納める必要があり、Bの手元には残りません。

ちなみに、上記の例ではAは免税事業者ですが、もしAが消費税の課税事業者となっている場合(YouTube売上以外に、国内売上が1,000万円を超えている場合や、インボイス登録をしている場合などが該当します)は、AはBに支払った1,500万円の消費税相当額が仕入税額控除できますので、手取り額に更に開きが出ます。

折半しているつもりが、消費税を加味すると大きく手取り額に開きが出てしまいました。

もし厳密な折半をして手取り額に公平感を持たせたい場合、これらを加味した計算をする必要がある点には注意ですね。

税理士へ相談 なるさわ税理士消費税の取扱いは大変難しいので、ぜひ専門家にお任せください!

なお、上の例では個人事業主を前提とし、かつ簡便的に考えるため経費の存在を無視していました。

実際には、法人化をしており、その法人から収益を分配するグループもあるでしょうし、広告収入だけでなく、経費を引いた後の金額で折半をしているグループもあるでしょう。

当事務所では色々な状況に対応・助言可能ですので、もしご興味のある方がいらっしゃいましたら、ぜひお問合せフォームからお気軽にご相談いただければと思います。

税理士へ相談 なるさわ税理士適正な申告のみならず、配分方法のアドバイスも可能です。

YouTube収益を折半(分配)している場合の取扱いについて紹介しました。基本的には、アカウントの持ち主がまずは全額売上として計上し、そこから外注費などの経費科目で各メンバーに支払っていく形がオーソドックスでしょう。

消費税のことまで考えると、途端に複雑になりますので、ご不安に思われた方はお気軽にご連絡ください!