目次

この記事は、「Youtuber消費税シリーズ(全3回)」の第2回です。

第1回を未読の方は、ぜひこちらからご覧ください。

この記事は、以下の内容についてまとめています。

また、この記事は、以下のような方に向けて作っています。前回の記事から少しレベルアップした、中級者向けの内容です。

しかし、前回の記事から順にお読みいただければ、きっとわかりやすい内容になっていると思います。

本記事は、Youtuberの消費税について解説するシリーズの第2弾として執筆しています。

前回(第1弾)の記事で、Youtuberの広告収入には消費税がかからないことがわかりました。消費税の納税額は、「売上にかかる消費税」-「仕入(経費)にかかる消費税」で決まりますが、このうち「売上にかかる消費税」については、かからないわけです。

今回の「第2弾」の記事では、後者の「仕入(経費)にかかる消費税」にフォーカスして見ていきます。

※この記事はインボイス制度については言及していません。インボイス制度も含めた検討は、第3弾で行います。

なお、このシリーズは、以下の内容でお送りしています。

税理士へ相談 なるさわ税理士当事務所ではYoutuber、動画配信者、その他個人事業主の皆様へ確定申告業務を提供しています!ご興味のある方は、下のボタンからぜひご連絡を!

※本記事の内容には、筆者の見解が多く含まれます。本記事の内容に基づいて税務判断をされる場合、自己責任でお願いいたします。当事務所では一切の責任を負うことができません。

Youtuberの方は通常、何もしなければ消費税の「免税事業者」となります。

免税事業者とは、基準期間(通常、2年前)の消費税課税売上が1,000万円以下の方を指します。そのような小規模事業者の方は、消費税が免除されます。

Youtuberの広告収入はそもそも「課税売上」にあたらない(前記事参照)ので、1,000万以上かどうかは関係なく、いくら稼いでも消費税の免税事業者というわけです。

(もちろん、Youtubeの広告収入以外で課税売上があれば話は別です)

しかし、ここで一点問題が生じます。

免税事業者は、消費税とは完全に切り離された状態となるので、

売上にかかる消費税は支払わなくて良い一方で、経費として支払った金額に含まれる消費税が売上から控除できないというデメリットが存在します。

その結果として、経費として支払った金額に含まれる消費税は、免税事業者がまるまる負担することとなってしまいます。

(ちょっとここが難しいので本当は図解したいのですが、記事が冗長になりそうなので割愛します)

そもそも消費税を負担するのはモノやサービスなどを実際に消費する最終消費者なので、事業主の役割は単に預かった国のお金を納付するだけで、実質的な消費税負担はゼロです。

1,000万円の商材に100万円の消費税を乗せて販売し、消費税100万円は国のお金なので後日納付する。その逆で、払った金額に含まれる消費税は返してもらう。(実際は差額を納付するか、払った金額の方が多ければ還付してもらう)

課税事業者にとっての消費税とは、単に預かった国のお金をあるべき場所(=国)へ戻すことであり、負担額は基本、ゼロなのです。

しかし、免税事業者は消費税から切り離された存在になるので、売上に含まれる消費税は国に納めなくてよい一方で、払った消費税を返してもらうこともできません。

そのため、(もらった消費税ー払った消費税)分をそのまま利益にできてしまう、ということが免税事業者の実態であり、国はこれを「益税」として問題視していたようです。

ここで話をYoutuberに戻しましょう。納税義務がないため消費税申告をしないYoutuber..、すなわち免税事業者のYoutuberに上記の例を当てはめると、このようになります。

面税事業者の場合、払った消費税を国に還付請求できない

おわかりでしょうか。

免税事業者の場合、売上は不課税売上のため受け取った消費税はゼロ、かつ支払った消費税を還付することができないので、支払った消費税が払いっぱなし(事業主の負担)になってしまいます。

確かに消費税申告をしなくて良いものの、免税事業者の金額的メリットは享受できないまま、デメリットだけ負わされるような格好となります。

したがって、広告収入しかないYoutuberの場合、免税事業者でいることは確かに楽ですが、実は経費にかかる消費税は丸かぶりしているという事実を頭の隅に置いておくべきかと思います。

そこで、Youtuberである事業主が、あえて免税事業者とならず、課税事業者となる届出を提出することで、支払った消費税を還付してもらえる可能性があります。

手続きの詳細については本記事では割愛しますが、国税庁のページを載せておきます。

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shohi/annai/1461_01.htm

しかしながらこの場合、当然、消費税の確定申告が必要となります。

消費税の確定申告は難易度が高く、まったくの未経験者がゼロから行うと痛い目を見る可能性があります。

そのため、現実的には税理士に相談するのが適当かと思われます。

そうすると、当然税理士報酬などの追加費用がかかるため、実際の意思決定は追加で発生する税理士報酬や手間とのバランスを見ることになります。

また、この選択をとることで必ずしも「おトク」となることが保証されるものでもありません。

前述の税理士費用や、後述の課税売上割合の話まで考えると、手間が増える割に大したメリットとならない可能性もあります。

したがって、判断は慎重に行う必要があります。

その意味でも、信頼できる税理士に一度ご相談してみるのがベストでしょう。

さて、ここから先は半分自分のメモ用です。同じ専門家の方でないと、初見でご理解いただくのは難しいかもしれませんので、

検索でこの記事にたどり着いたYoutuberの方は、無理して読む必要のない部分です。

(難しいことは専門家に任せてしまいましょう)

そもそもこの記事における私の出発点は、不課税売上に要した課税仕入は仕入税額控除の対象となるのか?還付請求できるのか?という点がわからない(私の勉強不足です)ことからでした。

よく、いわゆる0%課税(輸出免税)事業者においては、仕入税額控除による消費税還付がなされるというケースを耳にします。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6551.htm

それと同様に、不課税売上に要した課税仕入の場合でも、支払った消費税が控除できないという点では輸出免税と同じなので、還付請求できるのではないかと思いました。

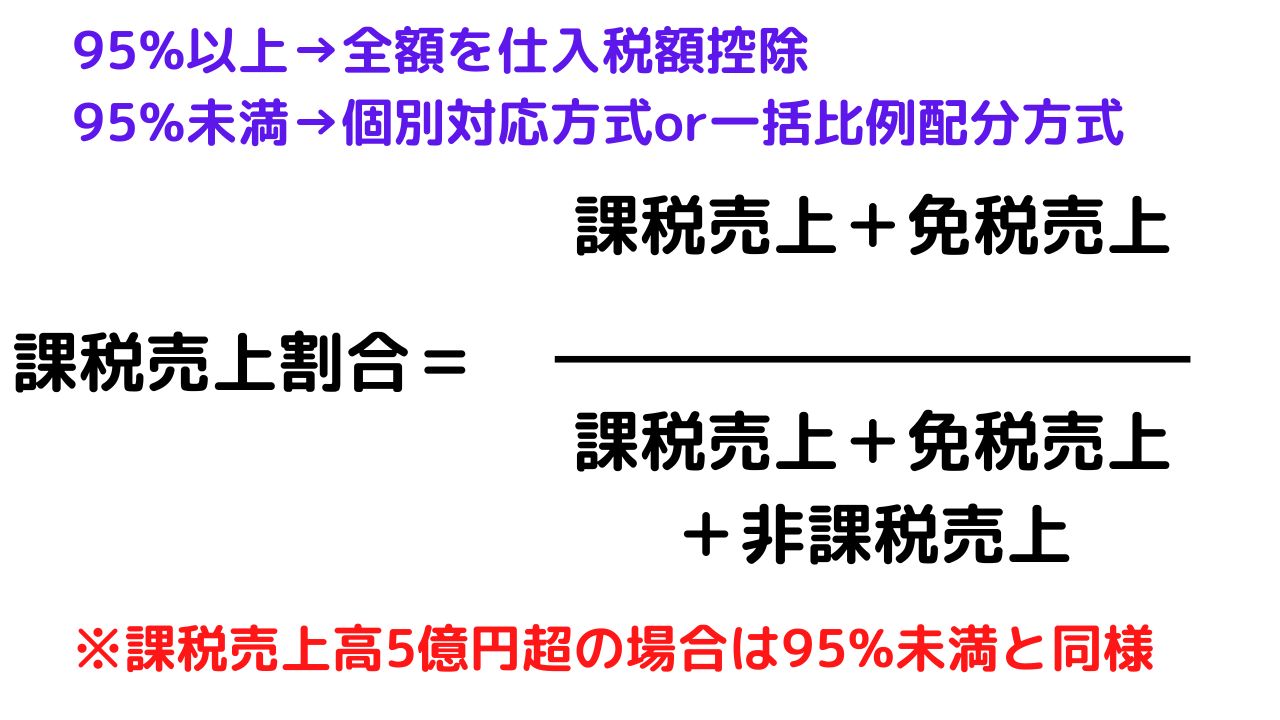

しかし輸出免税売上と不課税売上の決定的な違いは、不課税売上の場合は課税売上割合の計算に含まれないという点なんですよね。

上の図を見てもわかるように、「不課税売上」は課税売上割合の分子にも分母にも出てきません。

したがって、課税売上割合の計算上、Youtubeの広告収入は無視されるんですね。

すると、広告収入しかないYoutuberの場合、課税売上割合は分子も分母もゼロになるので、0/0っていくつやねんなどと思いつつ、

ゼロで割るという概念は存在しないって算数で習ったぞ…とか、分子も分母も同数なので1扱いになって課税売上割合100%なのかなあとか、色々考えて沼にはまりかけていました。

また、Youtube事業以外にも何らかの事業を行っていて、それが少額であろうと課税売上に該当する場合は課税売上割合が100%になったりするので、その場合はどうなるのか、なども疑問でした。

そこで、以下の3パターンに分け、調べました。

1~3のケースを順に、見ていきましょう。

具体的なケースとして、Youtube広告収入のほかに、物販や企業案件といった課税売上が100万円あるケースを想定しましょう。

この場合、他に非課税売上等がなければ、課税売上割合は 100万/100万 となるので、100%です。

Youtubeの広告収入は不課税売上ですので、いくらであろうと課税売上割合の計算には関係ありません。

この場合、課税売上割合が100%かつ5億円以下の場合に該当しますので、課税仕入は全額仕入税額控除可能です。

ここでのポイントは、課税売上(物販や企業案件)のために発生した課税仕入のみならず、Youtube広告収入を得るために要した課税仕入についても仕入税額控除されることです。

消費税基本通達11-2-13

国外において行う資産の譲渡等のための課税仕入れ等がある場合は、当該課税仕入れ等について法第30条《仕入れに係る消費税額の控除》の規定が適用されるのであるから留意する。

この場合において、事業者が個別対応方式を適用するときは、当該課税仕入れ等は課税資産の譲渡等にのみ要するものに該当する。

上記通達にも、国外において行う資産の譲渡等(Youtube広告収入もこれに該当)のための課税仕入れには、仕入税額控除の規定が適用されることが明記されています。

課税売上割合の判定は不課税売上を除きますが、判定後は、不課税売上のために要した課税仕入も仕入税額控除の対象だということを覚えておきましょう。

控除しきれなかった分は還付の対象となります。

ちなみに、事業用の銀行口座に利息入金があれば、その利息は非課税売上となり課税売上割合に影響します。

極端な例ですが、課税売上が100円で事業用口座の利息(非課税売上)が20円のようなケースのとき、利息の存在を忘れて課税売上割合を100%としないように注意しましょう。

上記1の例で、別に非課税売上があり課税売上割合が95%未満となるケースです。

このような場合、通常通り個別対応方式と一括比例配分方式とを選択することになります。

ここでも、1と同様に、Youtubeの広告収入のために要した課税仕入も仕入税額控除の対象です。

そして、上で引用した通達の後半にもあるように、個別対応方式を採用した場合、Youtube広告収入に要した課税仕入れは「課のみ」として扱うようです。

消費税基本通達11-2-13

国外において行う資産の譲渡等のための課税仕入れ等がある場合は、当該課税仕入れ等について法第30条《仕入れに係る消費税額の控除》の規定が適用されるのであるから留意する。

この場合において、事業者が個別対応方式を適用するときは、当該課税仕入れ等は課税資産の譲渡等にのみ要するものに該当する。

Youtubeの広告収入以外に課税売上がない、すなわち、すべてが不課税売上のため課税売上割合が0/0となるケースです。

0/0となるケースにおける課税売上割合は、国税庁の質疑応答事例により案内が記載されています。

課税売上割合が0の場合の仕入控除税額の計算方法

https://www.nta.go.jp/law/shitsugi/shohi/17/16.htm

照会のように、課税期間中の売上(資産の譲渡等)がなく、課税売上割合の計算上の分母及び分子がともに0となる場合、課税売上割合は0%(95%未満)として取り扱われます。

したがって、当課税期間中の課税仕入れに係る仕入控除税額の計算は、消費税法第30条第2項の規定が適用され、個別対応方式又は一括比例配分方式により行うことになります。

これに従い、「2」のケースと同様の取り扱いとなると想定されます。

いかがでしたか。

Youtuberの消費税シリーズ第2回は、仕入税額控除と、課税事業者選択による還付の可能性について探りました。

次回 第3回は、「Youtuberがすべきインボイス制度の準備」をお送りします。

消費税は専門家でも悩むほど複雑ですので、所得税の確定申告以上に、自力で行うにはハードルが高いです。

当事務所では、Youtuber、動画配信者をされる皆様を強く応援しています!

確定申告や消費税にお悩みの際は、お気軽にご相談ください!

税理士へ相談

この記事へのトラックバックはありません。

この記事へのコメントはありません。